内容纲要色情直播

2024年以来,国债收益率下行速率加速,降幅显著跨越计牟利率下行幅度,出现“超调”征象。以中小银行和资管、答理等为主的投资机构大幅增配债券资产,导致债券往复规模执续放量、国债收益率快速下行,带来潜在风险隐患。建议监管部门强化换取与监管力度,指引商场迟缓总结感性;投资机构应合理优化资产建立策略,晋升风险处明智商,防护商场风险。

2024年以来,我国国债非凡是中遥远国债收益率快速下行,一度创下历史新低,激勉商场鄙俚关注。2025年1月,中国东谈主民银行秘书“2025年1月起暂停开展公开商场国债买入操作,后续将视国债商场供求景色择机规复”,再次激勉各界对国债收益率走势及债券商场运行的关注。

一、2024年以来国债收益率快速下行

2024年我国国债收益率执续下行,10年期国债收益率从岁首的2.56%下行至12月底的1.68%。合座来看,2024年我国国债收益率走势大体分为如下四个阶段。

第一阶段:岁首至4月底。受2023年末进款挂牌利率下调影响,商场深广预期2024年事首有望降息,债市或将走牛,投资机构同步加大对债券资产建立。加之2024年事首政府债券供给速率偏慢,商场“资产荒”行情发酵,驱动国债收益率走低。10年期国债收益率从岁首的2.56%下行至2月的2.35%傍边。3月,受监管部门携带、地产“小阳春”、汇率变动等多空身分轮廓影响,10年期国债收益最初围绕2.3%横盘整理,然后在国债供给偏慢、宽松预期催化带动下接续安稳下行至4月中下旬的2.23%隔邻。但4月份监管部门先后三次教导警惕债券商场风险,长债利率出现阶段性上行,4月末10年期国债收益率一度回升至2.35%傍边。

第二阶段:4月底至9月中旬。在监管部门屡次发声关注长债风险后,国债收益率略有反弹,加之非凡国债启动刊行、地产计谋同步加码,主要期限国债收益率走势有所趋稳,10年期国债收益率围绕2.30%傍边接续横盘调治。但2024年二季度以来,经济下行压力加大预期运行扩散,加之权利商场施展疲弱导致资金执续涌向债券商场,10年期国债收益率再次下行至6月末的2.23%傍边。7月,监管部门创设隔夜逆回购用具强化流动性处理,国债收益率走势趋稳。但受超预期降息等身分影响,国债收益率再次插驾驭行通谈。8月,国债买卖认真开启,预期偏弱加之流动性合座充裕,商场投资机构对赌货币计谋将执续发力,国债收益率再次插驾驭行通谈,9月中下旬一度跌破2.1%。

第三阶段:9月底至10月末。9月24日,东谈主民银行秘书降准降息、调降存量房贷利率、新设货币计谋用具赞助股市发展等多项计谋。9月26日,政事局会议召开,有劲提振商场信心,投资者预期赶快转暖,权利商场迎来大涨,债券商场应声调治。9月底至10月上旬,债市出现阶段性赎回,非凡是信用债出现较大规模卖出,10年期国债收益率一度回升至2.25%傍边。10月以来,一揽子增量计谋加速落地,但9月信济数据自满总需求仍相对疲弱,国债收益率朝上能源不及。在赎回潮平息后,债券商场再次插足盘整,10年期国债收益率在2.1%~2.2%窄区间轰动运行。

第四阶段:11月初-12月末。11月中上旬,好意思国大选、好意思联储降息等先后落地,但对债市影响较小,国债收益率延续轰动下行走势。四季度,巨量颠倒再融资债启动刊行,本色招标效率较好,供给岑岭对流动性影响不大,加之临连年底不少投资机构出于通晓功绩需要,运行频频作念多推升债市价钱,商场作念多氛围浓厚,10年期国债收益率随之下探至2.0%隔邻。12月9日,中央政事局会议召开,货币计谋基调转向“约束宽松”,这进一步点火债市作念厚情谊。监管部门诚然再次表态关注长债利率风险,但国债收益率仍然接续下行。12月下旬,1年期国债收益率下破1%,为2009年来初次。值得关注的是,10年期国债收益率于2025年年月朔度跌破1.60%,创历史新低。

性爱大师影音事实上,连年来我国国债收益率遥远呈下行态势,但2024年国债收益率下行速率显著加速。此轮国债收益率下行有两个脾气:一是各期限收益率联动下行,短中遥远均出现同步、执续下落。二是国债收益率降幅大幅跨越计牟利率。收尾2024年末,10年期国债收益率为1.6752%,比2023年末下落88BPs,降幅远超7天期逆回购利率(30BPs)和5年期以上LPR利率(60BPs)。国债收益率降幅远快于计牟利率意味着可能存在“超调”征象。

二、投资机构超配债券是国债收益率快速下行的主因

(一)货币计谋执续发力为债市走牛创造了条目

国债收益率变动与中央银行货币计谋操作密切关系。中央银行公开商场操作及利率计谋调治等和会过改换资金规模和成本影响流动性和国债对比关系色情直播,带动国债价钱和收益率变化。非凡是将国债动作公开商场操作旧例用具的经济体,买卖国债对收益率走势影响更为凯旋。

连年来,为布置经济下行压力,货币计谋执续强化逆周期调换,迷惑降准降息赞助实体经济发展。大型金融机构法定进款准备金率、金融机构加权准备金率由2018年的16%和14.9%降至2024年的9.5%和6.6%,区别下落6.5和8.3个百分点,开释跨越10万亿元流动性;7天期逆回购、1年期MLF利率由2.5%和3.25%降至2024年末的1.5%和2%,区别下落100BPs和125BPs。在利率和准备金执续下行带动下,10年期国债收益率由4%降至1.6%傍边,下落240BPs。从趋势上看,10年期国债收益率与7天期逆回购和1年期利率走势基本同步,且遥远以1年期MLF利率为核心运行,计牟利率下调灵验指引了国债收益率走势,并指引其他金融资产收益率同步变动。

非凡地,2024年货币计谋逆周期调换力度显著加大。2024年2月和9月,东谈主民银行两次下调进款准备金率共计1个百分点,开释遥远流动性约2万亿元;7月和9月两次下调公开商场7天期逆回购操作利率共0.3个百分点;2024年8月,国债买卖操作认真启动,8-12月东谈主民银行通过公开商场操作净买入国债1万亿元,向商场净投放1万亿元流动性。2024年12月,中央政事局会议及中央经济责任会议提倡将本质“约束宽松”的货币计谋,商场预期将出台更鼎力度的刺激按序。在货币计谋宽松预期带动下,投资机构深广觉得债市存在接续走牛基础,从而加大对债券资产建立。

(二)投资机构超配债券增大国债收益率下行压力

二级商场往复步履会影响收益率弧线形状,投资机构大规模债券买卖可能会导致收益率出现轰动。跟着社会钞票不停积聚,以资管业务及种种机构自营业务为代表的投资机构迎来快速发展,已成为影响债券商场运行的病笃力量。动作金融商场的无风险资产,国债安全性强、流动性高,闲居是投资机构资产建立的病笃标的。连年来,在货币计谋执续发力带动下,债市自己存在走牛基础。何况,机构投资者的风险偏好下落,更倾向于多半增配债券资产并赚取本钱利得收益。2024年以来,投资机构纷纷加大对债券资产非凡是国债的购买力度,导致国债往复规模大幅上升。2024年,债券商场共计成交416.3万亿元,同比增长18.56%。其中,国债成交125.14万亿元,大幅增长52.74%,占债券往复总量的30.05%,比2023年上升6.73个百分点。

在成交规模放量的同期,国债价钱出现快速高涨。2024年末,中债总全价指数高涨至140隔邻,中债国债全价指数冲破137,创下历史新高,国债换手率(国债往复量/托管量)一度达到400%傍边,相似为历史新高。在国债往复规模大幅上升、收益率执续下行带动下,10年期国债收益率一度跌破1.6%,1年期国债收益率创下2009年以来最低。

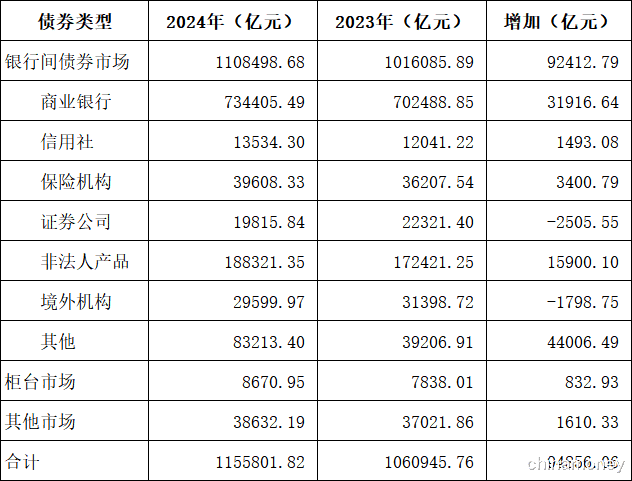

部分生意银行及非银投资机构多半超配债券是导致债市火爆、收益率执续走低的主要原因。股份制银行和农商行债券往复规模显著上升。从存量看,2024年末银行间商场生意银行执有债券规模为73.44万亿元,比2023年加多3.19万亿元。其中,执有国债规模为21.34万亿元,比2023年末加多2.2万亿元,占执有债券规模比重接近70%(表1)。从往复量看,大型生意银行、城商行现券往复规模增长相对牢固,但股份制银行、农商行现券往复规模显著扩大。2024年生意银行现券往复规模为320.42万亿元,是2023年的1.29倍。其中,大型生意银行、城商行现券往复规模区别为33万亿元和101.5万亿元,区别比2023年加多8.02万亿元、10.35万亿元,新增往复规模区别比2023年加多2.81万亿元、3670.4亿元,增长相对通晓;股份制银行、农商行债券往复规模区别达99.68万亿元、86.12万亿元,区别比2023年加多31.94万亿元、21.95万亿元,新增往复规模区别比2023年大幅加多13.12万亿元、18.5万亿元。

从非银机构看,以答理、资管等为代表的投资机构现券往复规模增长更为赶快。非银机构一直是债券往复的主力军。从存量看,银行间商场中除生意银行、信用社外,2024年其他投资机构执有债券36.05万亿元,同比加多5.9万亿元。从往复量看,2024年证券公司、其他类投资机构现券往复规模悉数为435.28万亿元,是2023年的1.18倍。其中,证券公司债券往复规模为243.06万亿元,同比加多30.16万亿元,新增往复规模加多2.57万亿元,与大型生意银行大体杰出;其他投资机构债券往复规模为192.2万亿元,同比加多38.67万亿元,新增往复规模大幅多增31.55万亿元,占银行间商场新增债券往复比重约为46%,是驱动债券商场往复规模快速上升的主要身分。

表1 银行间债券商场投资者执有债券溜达

(三)中小银行、非银机构激进增配债券带来潜在风险隐患

一方面,在宽松货币计谋影响下,部分投资机构觉得债市仍将“走牛”,继而不停增配债券资产获益。另一方面,在债券价钱已处于历史高位配景下,投资机构为确保已有收益不受影响,接续加杠杆入市,鼓动债券价钱高企,为赢利了结创造条目。两相作用下,债券商场形成价钱高涨→预期价钱高涨→鼓动价钱高涨的正向螺旋,导致债券商场出现往复火爆、收益率“超调”及杠杆率执续上升的征象。

监管部门不停教导债券商场风险。2024年东谈主民银行至少六次就部分金融机构过度加杠杆和通常往复步履进行公开警示或窗口携带,并于2025年1月暂停国债买卖,但债市往复温雅合座并未受到显著影响。在国债往复规模和换手率大幅攀升的背后,部分投资者加杠杆借资入市,导致债市杠杆率不停攀升,商场已存在过炎风险。从近期看,我国计牟利率上行概率较小。但研究到以国债为代表的债券收益率出现超调,改日在经济复苏、供给增多及商场总结感性等身分带动下,国债收益率可能会有所反弹,与利率体系合座走势相匹配,这可能会导致投资机构债券资产出现浮亏。非凡关于种种稳当收益率处理的投资机构,由于濒临考查和商场评估双重压力,一朝债券商场出现调治,可能会多半卖出债券资产,激勉蹙悚情谊以致形成“踩踏效应”。投资机构自营资金不仅濒临损失,部分非银机构非凡是基金、答理、资管等家具也会濒临赎回压力,出现访佛2022年11月的“债灾”征象。从数据看,2024年三季度末A股非银行类金融企业执有“以公允价值计量且其变动计入当期损益的金融资产”规模为10.92万亿元,比2023年末大幅增长2.43万亿元,占总资产比重上升近4个百分点。上市银行执有“以公允价值计量且其变动计入当期损益的金融资产”规模为11.98万亿元,比2023年末增长6461亿元。

三、建议

改日,监管部门应秉承按序指引国债收益率与计牟利率走势联动运行,灵验晋升计谋遵守,鼓动金融商场运行与计谋调控标的相匹配。同期,投资机构应密切关注商场步地变化,优化投资策略,作念好风险管控。

(一)监管部门可强化换取与监管力度,指引商场迟缓总结感性

面前国债收益率仍处于相对低位,监管部门应秉承按序通晓投资者情谊,指引投资机构感性往复、管控杠杆。

一是加强与商场换取交流。加多窗口携带频次,如期召开投资机构换取会,就商场近况、机构头寸及投资策略等进行换取交流,并实时向种种机构传递计谋意图,指引投资机构管控债券敞口。

二是把柄债券商场运行情况,当令、阶段性开展国债卖出等操作,同步传递计谋信号,为债券商场降温,在指引投资机构稳步降杠杆、往复温雅迟缓总结感性的同期,鼓动收益率走势与计牟利率走势相匹配。

三是强化对国债往复步履的监管。严厉打击驾御商场、内幕往复等罪人违纪步履,小器商场递次和公谈竞争,确保债券商场健康通晓运行;强化对投资机构往复步履的监管和债券投资业务的合规搜检,加强对金融机构资金杠杆率等的处理和约束,幸免过度协调投资债券资产导致风险积聚。

(二)投资机构应合理优化资产建立策略,不停晋升风险处明智商,防护商场风险

研究到债券商场仍然存在过炎风险,投资机构在反馈监管部门敕令的同期,应把柄商场步地、往复情谊及自身风险承受智商等,通过均衡资金建立、调治投资策略等神气确保资产安全,同期作念好利率风险处理,防护商场波动风险。

一是调治资产建立。合理优化债券资产、权利类资产、大批商品等资产建立,以分散风险提高潜在收益。同期,优化不同期限债券建立,裁减久期,为资产建立腾挪更多调治空间。研究增配可转债、优先股、REITs 等其他金融家具,或挖掘具有较高投资价值的个债,取得逾额收益。

二是加强风险处理。行使利率期货、利率互换等金融滋生品对冲利率风险,合理约束久期风险,幸免利率波动带来资产减值损失。密切关注宏不雅经济数据和计谋变化,实时调治投资组合的风险泄漏经由。

三是保执一定比例的高流动性资产色情直播,确保投资组合具有富饶流动性,以布置可能出现的资金赎回压力或商场流动性着急情况,幸免因无法实时变现而形成损失。